この記事はプロモーションを含みます

自分の年齢だとマイホームを買うのは難しいんじゃないのかな…

40歳代で家を買うのは結構勇気がいることだと感じている人も多いと思います。年齢による住宅ローンの心配や月々の返済など、なかなか40歳で住宅購入を踏み切れないですよね。

家計・子育て・老後資金など考えなきゃいけないことが多くて、結局住宅購入に踏み切れない!なんて話も良く聞きます。

しかし、今の時代は40代で家を買うなんて実は珍しくないのです!

今回は、マイホームの購入に躊躇している人に読んで欲しい「40歳で家を買うときのメリットと注意すべき点」を解説していきます。

40歳で家を買うのは決して遅すぎることなんてありません。

損しない買い方や、資金計画をしっかり組んでいれば何歳でも家は購入できので、ぜひこの記事を参考にしてみてください!

もくじ

40代で家を買うのは遅いのか?

結論から言えば、40歳で家を買うのに遅ぎるなんてことはありません!

その理由として挙げられるのが下記データです。

| 30代未満 | 30代 | 40代~50代 | |

| 注文住宅 | 12.3% | 36.9% | 32.3% |

| 分譲戸建 | 12.5% | 45.6% | 36.1% |

これは令和4年度の「住宅市場動向調査」を一部抜粋したものになります。

いずれも30歳代での購入が最も多いですが、40歳代以降で比較しても購入者の割合はさほど落ちていないのが分かります。

平均年齢を比べても、いずれも40代前後での購入が多いことが分かりますね。さらに、もう一つ参考になる資料があるので、そちらも紹介しておきます。

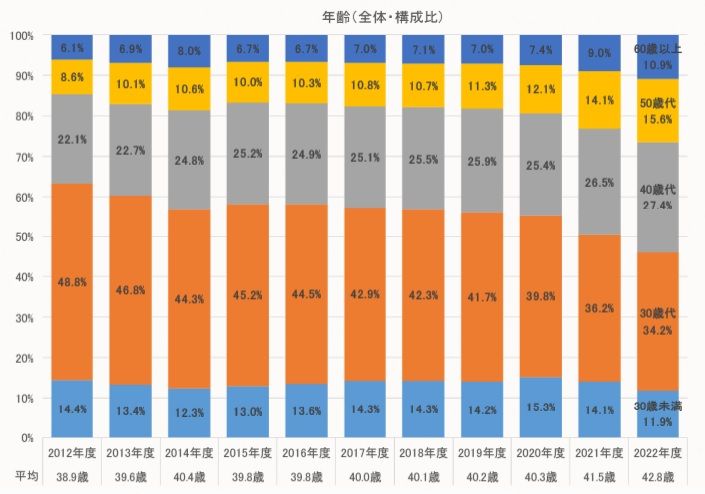

これは住宅ローンの一つである「フラット35」を利用した人を年齢別に割り出したデータです。

利用者の平均年齢は年々上昇傾向にあり、2022年度は平均42.8歳でした。

以上のデータからも、世間では40代前後家を買うのは遅いというよりも、むしろ一般的なタイミングなのではないでしょうか。

それでも40歳で家を買うのって色々不安なことが多くて…

確かに不安を抱えている人も多くいるのも事実です。でも実は、40代になって家を買うからこそ得られるメリットだってたくさんあるですよ。

次に、40歳で家を買うメリットをもう少し詳しく解説していきます。

こちらの記事もおすすめ

40歳で家を買うことによる4つのメリット

40歳で家を買うことのメリットは筆者が考えるに大きく4つあります。

特に気になるのは住宅ローンの部分ではないでしょうか?できる限り損しないようなローンを組みたいと思っている人も多いはず。

それでは、一つずつ詳しく解説していきます。

ライフプランが決まっていることが多い

1つ目のメリットは、「ライフプランが決まっていること」です。

20代などの働き盛りの年齢だと、転職や転勤の影響を受ける可能性が高いです。更には家族構成の変化(主に子供の誕生など)や仕事・家庭環境の変化に伴う引っ越しの必要性なども考えられます。

さらに、出産を機に産休や育休による収入・ボーナスの減少は、夫婦ペアローンを検討している人にとっては見過ごすことの出来ない問題です。

結婚や出産の年齢にもよりますが、40歳ならライフプランの見通しが立っている人も多いのではないかと思います。

そのため、マイホームに求める希望条件も明確にでき、購入後の失敗や後悔を少なくすることができるというわけですね。

子供の学区についてや通勤通学時間、子育て環境など条件が多くなればなるほど家探しのレベルが上がります。

頭金を貯めやすい

2つ目のメリットは、頭金を貯めやすいということです。

家を購入する際に頭金を検討する人も多いと思います。

ある程度まとまった金額を貯めようと思うと、その分歳月(時間)が必要です。

40歳であれば、若い頃と比べてお給料も高くなっていることが多く、時間的にもお給料的にも頭金を貯めやすのではないでしょうか。

40代の家購入にはやっぱり頭金って必要なの?

頭金を入れることにより住宅ローンにおける負担を軽減することができるわけです。

しかし、頭金が無くとも物件金額のすべてを住宅ローンで賄うフルローンと言う商品があるので、無理して頭金を貯めなくても心配はありません。

物件購入金額の約7割程度が諸経費として掛かります。頭金が貯められなくても、諸経費分は貯めておいた方が住宅ローン審査のハードルが下がるのでおすすめです。

仕事が安定してるため住宅ローンが組みやすい

3つのメリットは、40代になって仕事が安定していることが挙げられます。

個人差はありますが、転職や転勤などを考える必要もない人が多くなるのではないでしょうか?

また、勤続年数も長く役職や昇進ポジションにあれば住宅ローンにおいて有利になります。

年収も増えていますし、銀行からの信用力(安定して返済できる能力)が高く評価してもらえるんです。

上記は住宅ローン審査に影響する可能性がある項目です。

金融機関やその他の条件によってはそこまで気にされないこともあるので、利用する金融機関にヒアリングしてみましょう。

逆に言えば、40代近くで転職などをしていると住宅ローン審査において不利に働く場合があるので注意が必要です。

ローンが組みやすいと解説しましたが、これには注意しなければいけない点もあります。後半の部分でその解説をしているので気になる方はしっかり抑えておきましょう!

老後を見据えて家を購入することができる

最後は、老後を見据えて購入計画を立てられるというメリットです。

若い頃だと、将来のリフォームについてや家族構成(人数)などを考慮した家探しをする必要があります。しかも、リフォームだとそこそこ費用もかかり、建て替えともなれば相当な金額になります。

ちなみに、家探しにおいて若いうちだからこそ考えなければならない将来のことというのは結構あるんです。

40代であれば家族構成(人数)も固まっていることが多いため、上記のような理由による間取り変更などのリフォームもする必要がありません。

さらに、将来建て替えや大規模なリフォームをしなくて済むので、老後の資金計画もスムーズにできるのが特徴ですね。

老後の夫婦2人暮らしでは2000万円じゃ足りないとすら言われてますからね…。なるべくお金は大切にとっておきたいところです。

こちらの記事もおすすめ

40歳で家を買うときの4つの注意点とは

40代で家を買うにあたって、どんなところに注意すれば良いか教えて欲しい

そんなご希望に応えて、次に「40代で家を買うときの4つの注意点」を紹介します!

それでは、詳しく解説していきましょう。

40歳からの住宅ローンは無理のない範囲で

40歳で住宅ローンを組む際に気をつけなければならないのが返済期間です。

一般的な金融機関の住宅ローンの返済期間って何年か知っていますか?

35年ってよく聞くけど…?

そのとおり!フラット35の「35」はまさに35年間の借入という意味ですね。

では、返済期日の上限が決められているのをご存知でしょうか?

一般的な住宅ローンはそのほとんどが20歳から70歳までが申し込み可能年齢とし、80歳までに完済することが条件とされています。

つまり、35年の住宅ローンを組もうとすれば45歳までにローンを組まないといけないわけです。

もちろん、35年間もローンを払い続けなくとも退職金やボーナスなどを使い、ある程度まとまった金額を返済していっても構いません。

むしろその方が余計な利息も払わなくて済むのでオススメです。

しかし、初めから返済期間を短く設定するのは危険です。借入期間はなるべく最長で契約し、余裕を見て繰り上げ返済していくやり方がリスクを抑えた返済方法と言えるでしょう。

こうした点を踏まえ、住宅ローンは無理のない範囲で借りるようにしてみてください。

定年後のローンの返済方法を考えておく

35年の住宅ローンを組む話をしましたが、当然35年後には退職している人がほとんどです。

つまり、給与によるまとまった収入源はなく、年金や貯金から住宅ローンの返済を工面する必要があるわけですね。

そのため、住宅ローンを組む前にしっかりと定年後のローン返済方法を検討しておきましょう。

借入金額次第では、退職金で一括返済ができない場合も十分あり得ます。

貯金や繰り上げ返済などを上手に利用し、なるべく定年後が負担の少なくなるような資金計画を立ててみてください。

老後資金も考慮する

3つ目は、「老後資金をしっかりと考慮すること」です。

家を買うことは少なからず出費を伴う部分が発生します。

頭金を入れる場合はもちろん、たとえフルローンを利用しても諸経費は掛かりますので、少なくとも200万円~400万円程度はみておいた方がいいでしょう。

そのため、老後資金を切り崩して購入するは止めておいた方がいいですね。

家を買うための費用とは別に老後の生活資金を確保できるような資金計画を立てましょう。

健康状態であること

家を買うことと健康であることって関係があるの?

実は、住宅ローンを組む際に健康であることが非常に大切になってきます!

一般的な住宅ローン商品では、借入の条件に「団体生命信用保険」に加入することが必須となります。(加入しなくとも借りられる住宅ローン中にはありますが、金利も高いしオススメできません)

もしお金を借りた人が事故やケガ、病気等で働けなくなったら返済の目処が立たなくなり、お金を貸した金融機関も困ってしまいます。

そうなった時のために、団体信用生命保険で返済を肩代わりするという仕組み。

なので、原則この保険への加入が必須となるというわけですね。

通常の保険商品と同じく、健康状態が悪い人が加入できません。

つまり、年収や属性が良くても健康状態が良くないだけで住宅ローンが組めなくなる可能性があるので注意してくださいね。

この保険の加入可能年齢が80歳までなので、住宅ローンは80歳完済だったりします。

家を買うベストな年齢は○○歳⁉

家を買うのに丁度良いタイミングってあるのかな?

ここからは、筆者の体験談として実際に一般の人がどのタイミングで家を購入しているかを公開していきたいと思います。

筆者が過去接客をしてきた中で、約8割程度の人が上記タイミングでマイホーム購入を検討している感じがします。

やはり、家族構成の変化や子供に関連するタイミングでの検討がやはり多いですね。

その他にも、社宅の契約が切れるタイミングや仕事の都合など様々な理由もあります。

ちょうど良いタイミング人それぞれですが、45歳までには家は買っておいた方がいいかなと思います!

どうして45歳なの??

45歳以降であっても家の購入はできますが、35年ローンが組めなくなり、毎月の返済額が増加するリスクがあります。

このリスクを抑えるためにも35年ローンが組める45歳までに家を購入できれば、毎月の返済額増加というリスクは抑えることができるので一安心かなと思います。

絶対にこの時期でなければいけないとか、良し悪しは特にないのであくまでも参考程度にしてもらえると良いかもしれません。

45歳で家を買うべきか悩んでいる人は、一度資金計画やライフプラン計画をした方がいいですよ

まとめ

今回は、40代で家を買うのは遅いのか?について記事を書いてみました。

結論、40代前後で家を買うことは日本ではごく普通のことだということが分かっていただけたかと思います。

しかし、住宅ローンなどのことを考慮するとやはりなるべく早めに購入してしまった方が、リスクが少なるなるのも事実です。

住宅ローンの事前審査や返済趣味レーションなどを考慮しながら家探しを進めていければ、マイホーム購入の失敗率を下げることは可能です。

賢く、損なく、満足のいく家を購入してみてください!