※この記事はプロモーションを含みます

- つなぎ融資ってなに?

- 注文住宅だとつなぎ融資が必要なの?

- つなぎ融資の金利や返済方法は?

- つなぎ融資についてわかりやすく解説

- 注文住宅の住宅ローンの組み方

- つなぎ融資をする際の注意点

家を買おうとしているそこのあなたも住宅ローンで悩んでいませんか?

特に難しいが注文住宅で家を建てようとする場合です。

注文住宅は土地と建物で支払いタイミングが異なります。そのため通常の住宅ローンとは組み方がちょっと違うのです。

中でも特徴的なのが、つなぎ融資という方法です。

ではいったい、注文住宅の時に多く利用される「つなぎ融資」とは何者なのでしょうか?

この記事では、つなぎ融資の役割や仕組みをわかりやすく解説していきたいと思います。

さらに、つなぎ融資の注意点や別のお得な融資方法も合わせてご紹介しちゃいます!

ぜひ、最後まで読んでいってくださいね。

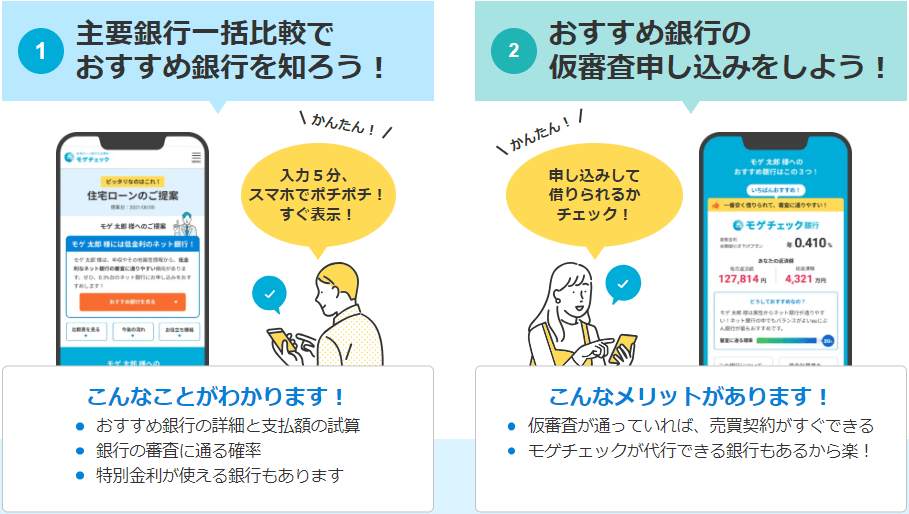

住宅ローンに関する悩みをお持ちなら、「モゲチェック」がおすすめです!

【モゲチェックわかる5つのこと】

入力5分であなたにピッタリの住宅ローンがすぐに分かります。 完全無料の住宅ローン比較サービス「モゲチェック」をぜひ一度使ってみてくださいね。

もくじ

【つなぎ融資の基本➀】住宅ローンとは全くの別物

つなぎ融資も住宅ローンも目的は「家を買うためにお金を借りる」ことです。

では、つなぎ融資と住宅ローンは何が違うのでしょうか?

それはズバリ…

お金を借りるタイミングが違う

住宅ローンとは建物が完成し引渡しを受ける時に初めて融資が可能となります。

注文住宅の場合、先に土地購入資金が必要ですよね。

この資金を調達するために住宅ローンを使いたいわけですが、建物完成前のため融資を受けられません。

それじゃ土地は自分でお金を出して買わなきゃダメなの?

そこで登場するのが「つなぎ融資」なんだね!

【つなぎ融資の基本②】土地購入にはつなぎ融資が必要

住宅ローンが使えないなら、どうやって土地を買ったらいいの?

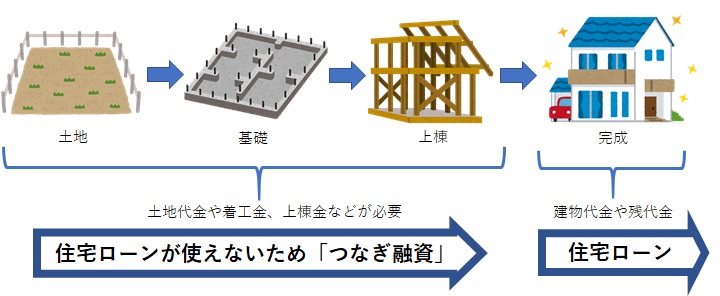

下図を見てください。

これが土地購入から建物完成までの大まかな流れになります。

実は、注文住宅の場合家が完成する前に、ある程度まとまった資金が必要になります。

代表的なものがこちら。

- 土地購入資金

- 工事着工金

- 上棟金

着工金や上棟金は建物代金の半分程度を求められたり、逆に必要のない場合もあります。

ですが、先述のとおり建物完成前までは住宅ローンが使えないのです。

そこで、登場するのがつなぎ融資。

まさに土地購入から建物完成の間をつなぐ融資なので、「つなぎ融資」と呼ばれるわけですね。

【つなぎ融資の基本➂】つなぎ融資の仕組みと返済方法

次に、具体的なつなぎ融資の仕組みを解説していきます。

つなぎ融資で借りた資金の返済はどうなるの?

つなぎ融資の返済方法は主に2種類あります。

- 利息分だけ毎月返済するタイプ

- 利息と元金をまとめて一括返済するタイプ

銀行によっては、「毎月利息だけ払ってね。元金は住宅ローンで返してね。」というパターンと「利息も元金も住宅ローンでまとめてはらってね。」のどちらかが多いです。

金融機関によっては、利用できる方法とできない方法がありますので、確認が必要です。

当然ですが、工期が遅れたり引渡しが長引くとつなぎ融資の返済利息金も増えるので注意してください。

つなぎ融資はもったいない?つなぎ融資3つのデメリット

これで注文住宅も問題なく検討できるし、つなぎ融資ってめちゃくちゃ便利じゃん!

便利なんだけど、つなぎ融資はデメリットもあるから気を付けて!

- 金利が高い

- 追加費用が発生する

- 利用できる金融機関に限りがある

つなぎ融資を利用する時にデメリットとして紹介されるのが上記3つです。

詳しく解説していきます。

金利が高い

つなぎ融資は無担保の融資です。

なので、住宅ローンの借入金利と比較すると、つなぎ融資の金利は間違いなく高くなります。

つなぎ融資の目安金利は約2%~3%台が多い印象ですね。

住宅ローン金利が1%以下なので、結構高くなりますよね。

土地購入で必要な資金→着工金500万円中間金500万円

これを金利3%で建物引渡しまでの6か月間借り入れると…

1000万円×3%×180日/365日=147,945円

どうでしょうか?

住宅ローンと同じ金利で計算すると金額がずれてしますので、しっかりシミュレーションをしておきましょう。

追加費用が発生する

つなぎ融資は行うたびに、追加費用が発生します。

- 利息

- 印紙代

- 事務手数料

手数料は初回のみですが、借入金額に応じて手数料の金額も増額します。

土地資金・着工金・上棟金とつなぎ融資の回数が増えるたびに費用が掛かります。

回数が多いとその分損というわけですね。

費用も金融機関によって異なるので、しっかり確認をしておこう。

つなぎ融資ができない銀行がある

つなぎ融資を行う上で一つルールがあります。

つなぎ融資は住宅ローンは同じ金融機関を利用しなければならない

つまりつなぎ融資をA銀行で、住宅ローンをB銀行でと分けることはできません。

さらに、どの金融機関でもつなぎ融資制度が存在するというわけでもないのです。

利用したい金融機関がある場合は事前に確認しておきましょう。

これらはつなぎ融資を行っている代表的な金融機関です。

今回紹介したのはほんの一部。まずは、自分が利用したい銀行でつなぎ融資が可能なのか調べてみよう。

【つなぎ融資よりお得】金利を安くできる土地先行融資とは

つなぎ融資は注文住宅を検討する人にとっては魅力的な制度です。

ですがデメリットを知ってしまうと、

つなぎ融資って金利も高いし費用も掛かるし、なんだかもったいないなぁ

こんな感想を抱く人が多いと思います。

こうした理由もあり、「つなぎ融資はもったいない」というイメージを持っている人も多いみたいですね。

そこで!

つなぎ融資よりお得な土地先行型融資というものをご紹介します!

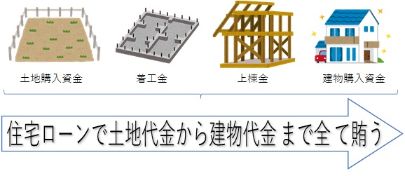

【土地先行融資とは】土地先行融資とつなぎ融資の違い

建物完成時に土地代金と建物代金を一括で借りるため、つなぎ融資の制度が必要でした。

まずは土地代金をつなぎ融資で借り、そして最後に住宅ローンで借りるイメージですね。

ですが土地先行融資は、土地と建物代金の合計額を住宅ローンとして契約します。

そして資金が必要なタイミングで、住宅ローンを分割で融資してもらうのが土地先行型です。

土地と建物を分けるのではなく、一つのローンとして契約し、その後分割で融資するわけですね。

土地先行融資のメリット

- 住宅ローンの借入金利が適応される

- 住宅ローン減税の対象になる

土地先行融資はあくまでも住宅ローンの一部です。

そのため、住宅ローンと同じ金利水準が適応されます。

これは結構うれしいポイントですよね。

そして、実はつなぎ融資は住宅ローン減税の対象外となってしますのです。

ですが、土地先行融資はあくまでも住宅ローンとしての契約ですのでしっかり住宅ローン減税の対象となります。

お金に換算するとメリットが大きいのが土地先行型融資というわけです。

土地先行融資のデメリット

土地先行融資のデメリットは何もないの?

- 着工金や上棟金のタイミングでは融資しない場合がある

- 土地先行融資を行っている銀行が少ない

- 工務店との建築請負契約が無いとが融資ができない

土地先行融資は、どの銀行でも利用可能なわけではないので注意が必要です。

それと、金融機関によっては融資の回数や金額、タイミングが異なるので、「いつ」「いくら」お金が必要になるのか予め把握しておいた方がいいでしょう。

使いたい銀行がどのような形で融資するのか確認が必要ですね。

ちなみに…

最近人気のネット銀行ですが、土地先行融資はほぼ行っていないので注意してください!

【まとめ】少しでも費用を抑えたいなら土地先行融資を検討

今回は、注文住宅で利用する「つなぎ融資」について解説してきました。

- 注文住宅ではつなぎ融資が必要

- 「金利」「費用」「使える銀行」に注意

- 金利・費用を抑えたいなら土地先行融資を検討

通常の住宅ローンと違い、つなぎ融資ではプラスαで金額が発生することを想定しておきましょう。

また、費用面を考えると土地先行融資が金利も低いのでおすすめです。

金利や手数料など、なるべく不要な費用を抑えることで賢くお得な住宅ローンを組むことができます。

ぜひ、自分に合った住宅ローン選びを行ってください!

それでは、また。

住宅ローンに関する悩みをお持ちなら、「モゲチェック」がおすすめです!

【モゲチェックわかる5つのこと】

入力5分であなたにピッタリの住宅ローンがすぐに分かります。 完全無料の住宅ローン比較サービス「モゲチェック」をぜひ一度使ってみてくださいね。

こちらの記事も人気です>>>